Page 25 - Referentiel

P. 25

Bulletin officiel n° 25 du 20-6-2019

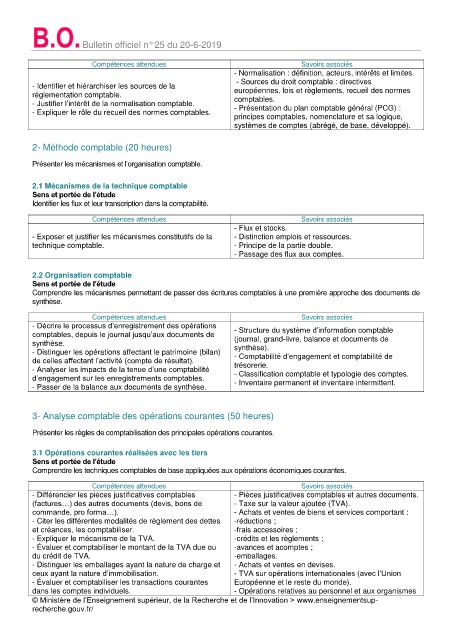

Compétences attendues Savoirs associés

- Normalisation : définition, acteurs, intérêts et limites.

- Sources du droit comptable : directives

- Identifier et hiérarchiser les sources de la européennes, lois et règlements, recueil des normes

réglementation comptable. comptables.

- Justifier l’intérêt de la normalisation comptable. - Présentation du plan comptable général (PCG) :

- Expliquer le rôle du recueil des normes comptables.

principes comptables, nomenclature et sa logique,

systèmes de comptes (abrégé, de base, développé).

2- Méthode comptable (20 heures)

Présenter les mécanismes et l’organisation comptable.

2.1 Mécanismes de la technique comptable

Sens et portée de l’étude

Identifier les flux et leur transcription dans la comptabilité.

Compétences attendues Savoirs associés

- Flux et stocks.

- Exposer et justifier les mécanismes constitutifs de la - Distinction emplois et ressources.

technique comptable. - Principe de la partie double.

- Passage des flux aux comptes.

2.2 Organisation comptable

Sens et portée de l’étude

Comprendre les mécanismes permettant de passer des écritures comptables à une première approche des documents de

synthèse.

Compétences attendues Savoirs associés

- Décrire le processus d’enregistrement des opérations

comptables, depuis le journal jusqu’aux documents de - Structure du système d’information comptable

(journal, grand-livre, balance et documents de

synthèse.

- Distinguer les opérations affectant le patrimoine (bilan) synthèse).

- Comptabilité d’engagement et comptabilité de

de celles affectant l’activité (compte de résultat).

- Analyser les impacts de la tenue d’une comptabilité trésorerie.

- Classification comptable et typologie des comptes.

d’engagement sur les enregistrements comptables.

- Passer de la balance aux documents de synthèse. - Inventaire permanent et inventaire intermittent.

3- Analyse comptable des opérations courantes (50 heures)

Présenter les règles de comptabilisation des principales opérations courantes.

3.1 Opérations courantes réalisées avec les tiers

Sens et portée de l’étude

Comprendre les techniques comptables de base appliquées aux opérations économiques courantes.

Compétences attendues Savoirs associés

- Différencier les pièces justificatives comptables - Pièces justificatives comptables et autres documents.

(factures…) des autres documents (devis, bons de - Taxe sur la valeur ajoutée (TVA).

commande, pro forma…). - Achats et ventes de biens et services comportant :

- Citer les différentes modalités de règlement des dettes -réductions ;

et créances, les comptabiliser. -frais accessoires ;

- Expliquer le mécanisme de la TVA. -crédits et les règlements ;

- Évaluer et comptabiliser le montant de la TVA due ou -avances et acomptes ;

du crédit de TVA. -emballages.

- Distinguer les emballages ayant la nature de charge et - Achats et ventes en devises.

ceux ayant la nature d’immobilisation. - TVA sur opérations internationales (avec l’Union

- Évaluer et comptabiliser les transactions courantes Européenne et le reste du monde).

dans les comptes individuels. - Opérations relatives au personnel et aux organismes

© Ministère de l’Enseignement supérieur, de la Recherche et de l’Innovation > www.enseignementsup-

recherche.gouv.fr/