Page 21 - Referentiel

P. 21

Bulletin officiel n° 25 du 20-6-2019

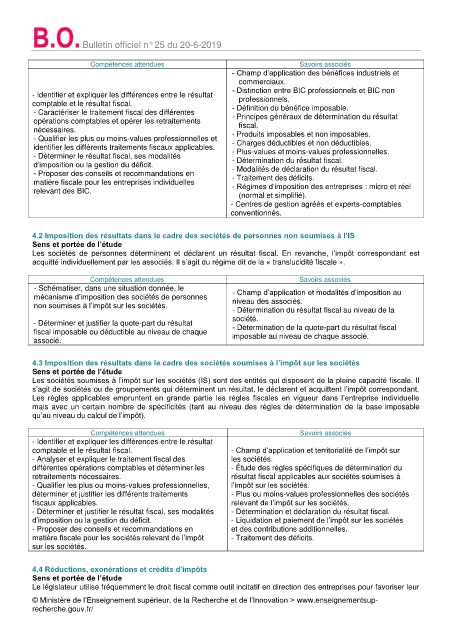

Compétences attendues Savoirs associés

- Champ d’application des bénéfices industriels et

commerciaux.

- Distinction entre BIC professionnels et BIC non

- Identifier et expliquer les différences entre le résultat professionnels.

comptable et le résultat fiscal. - Définition du bénéfice imposable.

- Caractériser le traitement fiscal des différentes

opérations comptables et opérer les retraitements - Principes généraux de détermination du résultat

fiscal.

nécessaires. - Produits imposables et non imposables.

- Qualifier les plus ou moins-values professionnelles et - Charges déductibles et non déductibles.

identifier les différents traitements fiscaux applicables. - Plus-values et moins-values professionnelles.

- Déterminer le résultat fiscal, ses modalités - Détermination du résultat fiscal.

d’imposition ou la gestion du déficit. - Modalités de déclaration du résultat fiscal.

- Proposer des conseils et recommandations en - Traitement des déficits.

matière fiscale pour les entreprises individuelles - Régimes d’imposition des entreprises : micro et réel

relevant des BIC.

(normal et simplifié).

- Centres de gestion agréés et experts-comptables

conventionnés.

4.2 Imposition des résultats dans le cadre des sociétés de personnes non soumises à l’IS

Sens et portée de l’étude

Les sociétés de personnes déterminent et déclarent un résultat fiscal. En revanche, l’impôt correspondant est

acquitté individuellement par les associés. Il s’agit du régime dit de la « translucidité fiscale ».

Compétences attendues Savoirs associés

- Schématiser, dans une situation donnée, le - Champ d’application et modalités d’imposition au

mécanisme d’imposition des sociétés de personnes

non soumises à l’impôt sur les sociétés. niveau des associés.

- Détermination du résultat fiscal au niveau de la

- Déterminer et justifier la quote-part du résultat société.

- Détermination de la quote-part du résultat fiscal

fiscal imposable ou déductible au niveau de chaque

associé. imposable au niveau de chaque associé.

4.3 Imposition des résultats dans le cadre des sociétés soumises à l’impôt sur les sociétés

Sens et portée de l’étude

Les sociétés soumises à l’impôt sur les sociétés (IS) sont des entités qui disposent de la pleine capacité fiscale. Il

s’agit de sociétés ou de groupements qui déterminent un résultat, le déclarent et acquittent l’impôt correspondant.

Les règles applicables empruntent en grande partie les règles fiscales en vigueur dans l’entreprise individuelle

mais avec un certain nombre de spécificités (tant au niveau des règles de détermination de la base imposable

qu’au niveau du calcul de l’impôt).

Compétences attendues Savoirs associés

- Identifier et expliquer les différences entre le résultat

comptable et le résultat fiscal. - Champ d’application et territorialité de l’impôt sur

- Analyser et expliquer le traitement fiscal des les sociétés.

différentes opérations comptables et déterminer les - Étude des règles spécifiques de détermination du

retraitements nécessaires. résultat fiscal applicables aux sociétés soumises à

- Qualifier les plus ou moins-values professionnelles, l’impôt sur les sociétés.

déterminer et justifier les différents traitements - Plus ou moins-values professionnelles des sociétés

fiscaux applicables. relevant de l’impôt sur les sociétés.

- Déterminer et justifier le résultat fiscal, ses modalités - Détermination et déclaration du résultat fiscal.

d’imposition ou la gestion du déficit. - Liquidation et paiement de l’impôt sur les sociétés

- Proposer des conseils et recommandations en et des contributions additionnelles.

matière fiscale pour les sociétés relevant de l’impôt - Traitement des déficits.

sur les sociétés.

4.4 Réductions, exonérations et crédits d’impôts

Sens et portée de l’étude

Le législateur utilise fréquemment le droit fiscal comme outil incitatif en direction des entreprises pour favoriser leur

© Ministère de l’Enseignement supérieur, de la Recherche et de l’Innovation > www.enseignementsup-

recherche.gouv.fr/