Page 19 - Referentiel

P. 19

Bulletin officiel n° 25 du 20-6-2019

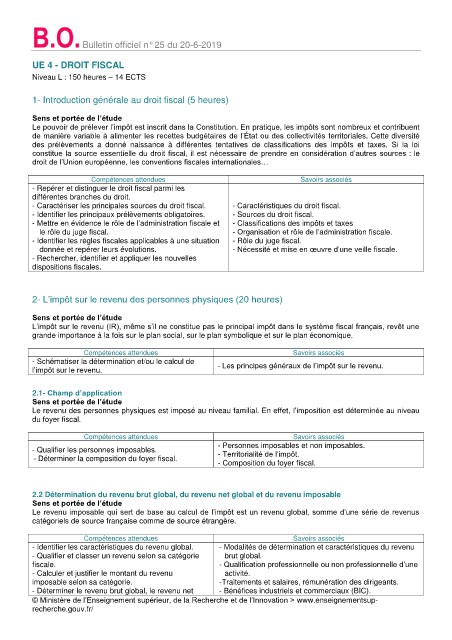

UE 4 - DROIT FISCAL

Niveau L : 150 heures – 14 ECTS

1- Introduction générale au droit fiscal (5 heures)

Sens et portée de l’étude

Le pouvoir de prélever l’impôt est inscrit dans la Constitution. En pratique, les impôts sont nombreux et contribuent

de manière variable à alimenter les recettes budgétaires de l’État ou des collectivités territoriales. Cette diversité

des prélèvements a donné naissance à différentes tentatives de classifications des impôts et taxes. Si la loi

constitue la source essentielle du droit fiscal, il est nécessaire de prendre en considération d’autres sources : le

droit de l’Union européenne, les conventions fiscales internationales…

Compétences attendues Savoirs associés

- Repérer et distinguer le droit fiscal parmi les

différentes branches du droit.

- Caractériser les principales sources du droit fiscal. - Caractéristiques du droit fiscal.

- Identifier les principaux prélèvements obligatoires. - Sources du droit fiscal.

- Mettre en évidence le rôle de l’administration fiscale et - Classifications des impôts et taxes

le rôle du juge fiscal. - Organisation et rôle de l’administration fiscale.

- Identifier les règles fiscales applicables à une situation - Rôle du juge fiscal.

donnée et repérer leurs évolutions. - Nécessité et mise en œuvre d’une veille fiscale.

- Rechercher, identifier et appliquer les nouvelles

dispositions fiscales.

2- L’impôt sur le revenu des personnes physiques (20 heures)

Sens et portée de l’étude

L’impôt sur le revenu (IR), même s’il ne constitue pas le principal impôt dans le système fiscal français, revêt une

grande importance à la fois sur le plan social, sur le plan symbolique et sur le plan économique.

Compétences attendues Savoirs associés

- Schématiser la détermination et/ou le calcul de

l’impôt sur le revenu. - Les principes généraux de l’impôt sur le revenu.

2.1- Champ d’application

Sens et portée de l’étude

Le revenu des personnes physiques est imposé au niveau familial. En effet, l’imposition est déterminée au niveau

du foyer fiscal.

Compétences attendues Savoirs associés

- Personnes imposables et non imposables.

- Qualifier les personnes imposables. - Territorialité de l’impôt.

- Déterminer la composition du foyer fiscal.

- Composition du foyer fiscal.

2.2 Détermination du revenu brut global, du revenu net global et du revenu imposable

Sens et portée de l’étude

Le revenu imposable qui sert de base au calcul de l’impôt est un revenu global, somme d’une série de revenus

catégoriels de source française comme de source étrangère.

Compétences attendues Savoirs associés

- Identifier les caractéristiques du revenu global. - Modalités de détermination et caractéristiques du revenu

- Qualifier et classer un revenu selon sa catégorie brut global.

fiscale. - Qualification professionnelle ou non professionnelle d’une

- Calculer et justifier le montant du revenu activité.

imposable selon sa catégorie. -Traitements et salaires, rémunération des dirigeants.

- Déterminer le revenu brut global, le revenu net - Bénéfices industriels et commerciaux (BIC).

© Ministère de l’Enseignement supérieur, de la Recherche et de l’Innovation > www.enseignementsup-

recherche.gouv.fr/