Page 29 - Referentiel

P. 29

Bulletin officiel n° 25 du 20-6-2019

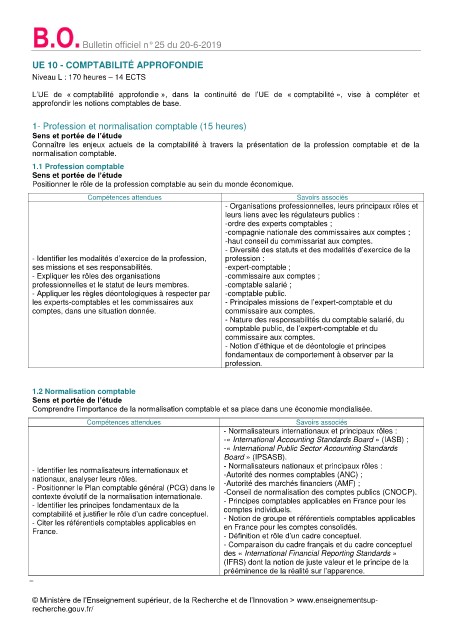

UE 10 - COMPTABILITÉ APPROFONDIE

Niveau L : 170 heures – 14 ECTS

L’UE de « comptabilité approfondie », dans la continuité de l’UE de « comptabilité », vise à compléter et

approfondir les notions comptables de base.

1- Profession et normalisation comptable (15 heures)

Sens et portée de l’étude

Connaître les enjeux actuels de la comptabilité à travers la présentation de la profession comptable et de la

normalisation comptable.

1.1 Profession comptable

Sens et portée de l’étude

Positionner le rôle de la profession comptable au sein du monde économique.

Compétences attendues Savoirs associés

- Organisations professionnelles, leurs principaux rôles et

leurs liens avec les régulateurs publics :

-ordre des experts comptables ;

-compagnie nationale des commissaires aux comptes ;

-haut conseil du commissariat aux comptes.

- Diversité des statuts et des modalités d’exercice de la

- Identifier les modalités d’exercice de la profession, profession :

ses missions et ses responsabilités. -expert-comptable ;

- Expliquer les rôles des organisations -commissaire aux comptes ;

professionnelles et le statut de leurs membres. -comptable salarié ;

- Appliquer les règles déontologiques à respecter par -comptable public.

les experts-comptables et les commissaires aux - Principales missions de l’expert-comptable et du

comptes, dans une situation donnée. commissaire aux comptes.

- Nature des responsabilités du comptable salarié, du

comptable public, de l’expert-comptable et du

commissaire aux comptes.

- Notion d’éthique et de déontologie et principes

fondamentaux de comportement à observer par la

profession.

1.2 Normalisation comptable

Sens et portée de l’étude

Comprendre l’importance de la normalisation comptable et sa place dans une économie mondialisée.

Compétences attendues Savoirs associés

- Normalisateurs internationaux et principaux rôles :

-« International Accounting Standards Board » (IASB) ;

-« International Public Sector Accounting Standards

Board » (IPSASB).

- Normalisateurs nationaux et principaux rôles :

- Identifier les normalisateurs internationaux et

nationaux, analyser leurs rôles. -Autorité des normes comptables (ANC) ;

-Autorité des marchés financiers (AMF) ;

- Positionner le Plan comptable général (PCG) dans le

contexte évolutif de la normalisation internationale. -Conseil de normalisation des comptes publics (CNOCP).

- Principes comptables applicables en France pour les

- Identifier les principes fondamentaux de la comptes individuels.

comptabilité et justifier le rôle d’un cadre conceptuel. - Notion de groupe et référentiels comptables applicables

- Citer les référentiels comptables applicables en

France. en France pour les comptes consolidés.

- Définition et rôle d’un cadre conceptuel.

- Comparaison du cadre français et du cadre conceptuel

des « International Financial Reporting Standards »

(IFRS) dont la notion de juste valeur et le principe de la

prééminence de la réalité sur l’apparence.

© Ministère de l’Enseignement supérieur, de la Recherche et de l’Innovation > www.enseignementsup-

recherche.gouv.fr/