Page 31 - Referentiel

P. 31

Bulletin officiel n° 25 du 20-6-2019

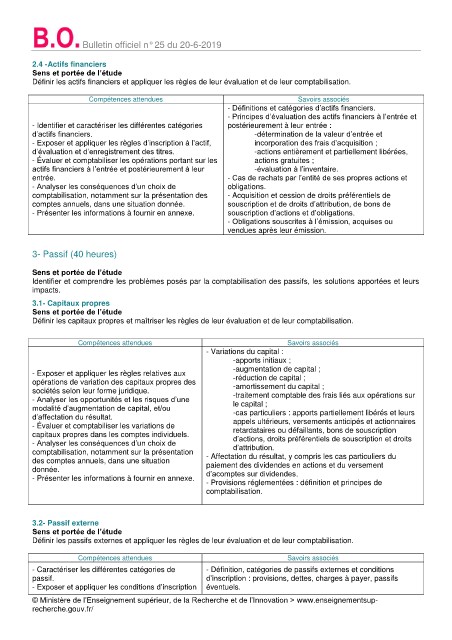

2.4 -Actifs financiers

Sens et portée de l’étude

Définir les actifs financiers et appliquer les règles de leur évaluation et de leur comptabilisation.

Compétences attendues Savoirs associés

- Définitions et catégories d’actifs financiers.

- Principes d’évaluation des actifs financiers à l’entrée et

- Identifier et caractériser les différentes catégories postérieurement à leur entrée :

d’actifs financiers. -détermination de la valeur d’entrée et

- Exposer et appliquer les règles d’inscription à l’actif, incorporation des frais d’acquisition ;

d’évaluation et d’enregistrement des titres. -actions entièrement et partiellement libérées,

- Évaluer et comptabiliser les opérations portant sur les actions gratuites ;

actifs financiers à l’entrée et postérieurement à leur -évaluation à l’inventaire.

entrée. - Cas de rachats par l’entité de ses propres actions et

- Analyser les conséquences d’un choix de obligations.

comptabilisation, notamment sur la présentation des - Acquisition et cession de droits préférentiels de

comptes annuels, dans une situation donnée. souscription et de droits d’attribution, de bons de

- Présenter les informations à fournir en annexe. souscription d’actions et d’obligations.

- Obligations souscrites à l’émission, acquises ou

vendues après leur émission.

3- Passif (40 heures)

Sens et portée de l’étude

Identifier et comprendre les problèmes posés par la comptabilisation des passifs, les solutions apportées et leurs

impacts.

3.1- Capitaux propres

Sens et portée de l’étude

Définir les capitaux propres et maîtriser les règles de leur évaluation et de leur comptabilisation.

Compétences attendues Savoirs associés

- Variations du capital :

-apports initiaux ;

-augmentation de capital ;

- Exposer et appliquer les règles relatives aux -réduction de capital ;

opérations de variation des capitaux propres des

sociétés selon leur forme juridique. -amortissement du capital ;

-traitement comptable des frais liés aux opérations sur

- Analyser les opportunités et les risques d’une

modalité d’augmentation de capital, et/ou le capital ;

-cas particuliers : apports partiellement libérés et leurs

d’affectation du résultat.

- Évaluer et comptabiliser les variations de appels ultérieurs, versements anticipés et actionnaires

retardataires ou défaillants, bons de souscription

capitaux propres dans les comptes individuels.

- Analyser les conséquences d’un choix de d’actions, droits préférentiels de souscription et droits

d’attribution.

comptabilisation, notamment sur la présentation

des comptes annuels, dans une situation - Affectation du résultat, y compris les cas particuliers du

paiement des dividendes en actions et du versement

donnée.

- Présenter les informations à fournir en annexe. d’acomptes sur dividendes.

- Provisions réglementées : définition et principes de

comptabilisation.

3.2- Passif externe

Sens et portée de l’étude

Définir les passifs externes et appliquer les règles de leur évaluation et de leur comptabilisation.

Compétences attendues Savoirs associés

- Caractériser les différentes catégories de - Définition, catégories de passifs externes et conditions

passif. d’inscription : provisions, dettes, charges à payer, passifs

- Exposer et appliquer les conditions d’inscription éventuels.

© Ministère de l’Enseignement supérieur, de la Recherche et de l’Innovation > www.enseignementsup-

recherche.gouv.fr/