Page 35 - Referentiel

P. 35

Bulletin officiel n° 25 du 20-6-2019

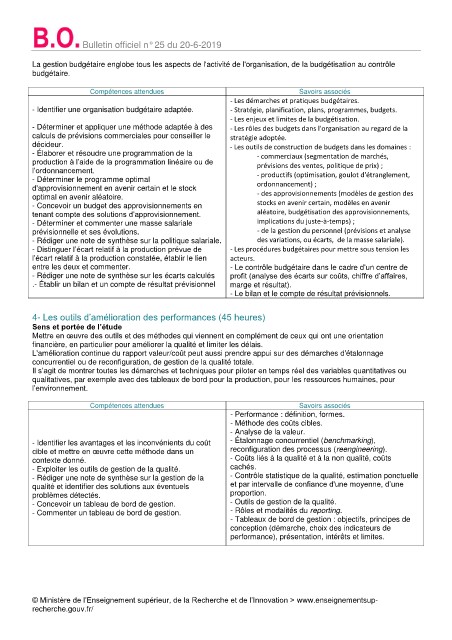

La gestion budgétaire englobe tous les aspects de l'activité de l'organisation, de la budgétisation au contrôle

budgétaire.

Compétences attendues Savoirs associés

- Les démarches et pratiques budgétaires.

- Identifier une organisation budgétaire adaptée. - Stratégie, planification, plans, programmes, budgets.

- Les enjeux et limites de la budgétisation.

- Déterminer et appliquer une méthode adaptée à des - Les rôles des budgets dans l'organisation au regard de la

calculs de prévisions commerciales pour conseiller le stratégie adoptée.

décideur. - Les outils de construction de budgets dans les domaines :

- Élaborer et résoudre une programmation de la - commerciaux (segmentation de marchés,

production à l’aide de la programmation linéaire ou de prévisions des ventes, politique de prix) ;

l’ordonnancement.

- Déterminer le programme optimal - productifs (optimisation, goulot d'étranglement,

d'approvisionnement en avenir certain et le stock ordonnancement) ;

optimal en avenir aléatoire. - des approvisionnements (modèles de gestion des

- Concevoir un budget des approvisionnements en stocks en avenir certain, modèles en avenir

tenant compte des solutions d’approvisionnement. aléatoire, budgétisation des approvisionnements,

- Déterminer et commenter une masse salariale implications du juste-à-temps) ;

prévisionnelle et ses évolutions. - de la gestion du personnel (prévisions et analyse

- Rédiger une note de synthèse sur la politique salariale. des variations, ou écarts, de la masse salariale).

- Distinguer l’écart relatif à la production prévue de - Les procédures budgétaires pour mettre sous tension les

l’écart relatif à la production constatée, établir le lien acteurs.

entre les deux et commenter. - Le contrôle budgétaire dans le cadre d'un centre de

- Rédiger une note de synthèse sur les écarts calculés profit (analyse des écarts sur coûts, chiffre d’affaires,

.- Établir un bilan et un compte de résultat prévisionnel marge et résultat).

- Le bilan et le compte de résultat prévisionnels.

4- Les outils d’amélioration des performances (45 heures)

Sens et portée de l’étude

Mettre en œuvre des outils et des méthodes qui viennent en complément de ceux qui ont une orientation

financière, en particulier pour améliorer la qualité et limiter les délais.

L'amélioration continue du rapport valeur/coût peut aussi prendre appui sur des démarches d'étalonnage

concurrentiel ou de reconfiguration, de gestion de la qualité totale.

Il s’agit de montrer toutes les démarches et techniques pour piloter en temps réel des variables quantitatives ou

qualitatives, par exemple avec des tableaux de bord pour la production, pour les ressources humaines, pour

l’environnement.

Compétences attendues Savoirs associés

- Performance : définition, formes.

- Méthode des coûts cibles.

- Analyse de la valeur.

- Identifier les avantages et les inconvénients du coût - Étalonnage concurrentiel (benchmarking),

cible et mettre en œuvre cette méthode dans un reconfiguration des processus (reengineering).

contexte donné. - Coûts liés à la qualité et à la non qualité, coûts

- Exploiter les outils de gestion de la qualité. cachés.

- Rédiger une note de synthèse sur la gestion de la - Contrôle statistique de la qualité, estimation ponctuelle

qualité et identifier des solutions aux éventuels et par intervalle de confiance d'une moyenne, d’une

problèmes détectés. proportion.

- Concevoir un tableau de bord de gestion. - Outils de gestion de la qualité.

- Commenter un tableau de bord de gestion. - Rôles et modalités du reporting.

- Tableaux de bord de gestion : objectifs, principes de

conception (démarche, choix des indicateurs de

performance), présentation, intérêts et limites.

© Ministère de l’Enseignement supérieur, de la Recherche et de l’Innovation > www.enseignementsup-

recherche.gouv.fr/