Page 37 - Referentiel

P. 37

Bulletin officiel n° 25 du 20-6-2019

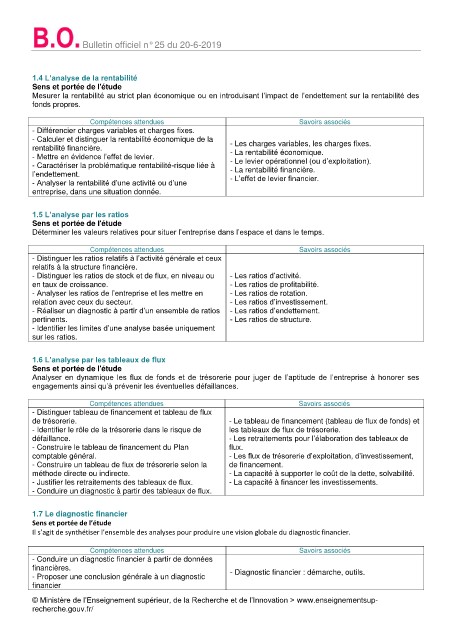

1.4 L’analyse de la rentabilité

Sens et portée de l'étude

Mesurer la rentabilité au strict plan économique ou en introduisant l’impact de l’endettement sur la rentabilité des

fonds propres.

Compétences attendues Savoirs associés

- Différencier charges variables et charges fixes.

- Calculer et distinguer la rentabilité économique de la - Les charges variables, les charges fixes.

rentabilité financière. - La rentabilité économique.

- Mettre en évidence l’effet de levier. - Le levier opérationnel (ou d’exploitation).

- Caractériser la problématique rentabilité-risque liée à

l’endettement. - La rentabilité financière.

- L’effet de levier financier.

- Analyser la rentabilité d’une activité ou d’une

entreprise, dans une situation donnée.

1.5 L’analyse par les ratios

Sens et portée de l'étude

Déterminer les valeurs relatives pour situer l’entreprise dans l’espace et dans le temps.

Compétences attendues Savoirs associés

- Distinguer les ratios relatifs à l’activité générale et ceux

relatifs à la structure financière.

- Distinguer les ratios de stock et de flux, en niveau ou - Les ratios d’activité.

en taux de croissance. - Les ratios de profitabilité.

- Analyser les ratios de l’entreprise et les mettre en - Les ratios de rotation.

relation avec ceux du secteur. - Les ratios d’investissement.

- Réaliser un diagnostic à partir d’un ensemble de ratios - Les ratios d’endettement.

pertinents. - Les ratios de structure.

- Identifier les limites d’une analyse basée uniquement

sur les ratios.

1.6 L’analyse par les tableaux de flux

Sens et portée de l'étude

Analyser en dynamique les flux de fonds et de trésorerie pour juger de l’aptitude de l’entreprise à honorer ses

engagements ainsi qu’à prévenir les éventuelles défaillances.

Compétences attendues Savoirs associés

- Distinguer tableau de financement et tableau de flux

de trésorerie. - Le tableau de financement (tableau de flux de fonds) et

- Identifier le rôle de la trésorerie dans le risque de les tableaux de flux de trésorerie.

défaillance. - Les retraitements pour l’élaboration des tableaux de

- Construire le tableau de financement du Plan flux.

comptable général. - Les flux de trésorerie d’exploitation, d’investissement,

- Construire un tableau de flux de trésorerie selon la de financement.

méthode directe ou indirecte. - La capacité à supporter le coût de la dette, solvabilité.

- Justifier les retraitements des tableaux de flux. - La capacité à financer les investissements.

- Conduire un diagnostic à partir des tableaux de flux.

1.7 Le diagnostic financier

Sens et portée de l’étude

Il s’agit de synthétiser l’ensemble des analyses pour produire une vision globale du diagnostic financier.

Compétences attendues Savoirs associés

- Conduire un diagnostic financier à partir de données

financières. - Diagnostic financier : démarche, outils.

- Proposer une conclusion générale à un diagnostic

financier

© Ministère de l’Enseignement supérieur, de la Recherche et de l’Innovation > www.enseignementsup-

recherche.gouv.fr/