Page 34 - Referentiel

P. 34

Bulletin officiel n° 25 du 20-6-2019

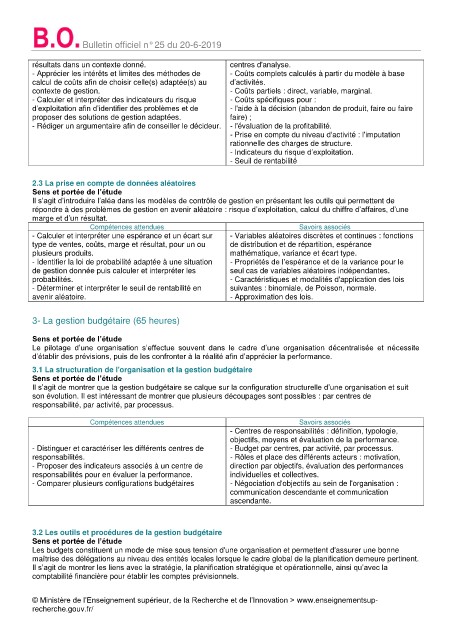

résultats dans un contexte donné. centres d'analyse.

- Apprécier les intérêts et limites des méthodes de - Coûts complets calculés à partir du modèle à base

calcul de coûts afin de choisir celle(s) adaptée(s) au d’activités.

contexte de gestion. - Coûts partiels : direct, variable, marginal.

- Calculer et interpréter des indicateurs du risque - Coûts spécifiques pour :

d’exploitation afin d’identifier des problèmes et de - l'aide à la décision (abandon de produit, faire ou faire

proposer des solutions de gestion adaptées. faire) ;

- Rédiger un argumentaire afin de conseiller le décideur. - l'évaluation de la profitabilité.

- Prise en compte du niveau d'activité : l'imputation

rationnelle des charges de structure.

- Indicateurs du risque d’exploitation.

- Seuil de rentabilité

2.3 La prise en compte de données aléatoires

Sens et portée de l’étude

Il s’agit d’introduire l’aléa dans les modèles de contrôle de gestion en présentant les outils qui permettent de

répondre à des problèmes de gestion en avenir aléatoire : risque d’exploitation, calcul du chiffre d’affaires, d’une

marge et d’un résultat.

Compétences attendues Savoirs associés

- Calculer et interpréter une espérance et un écart sur - Variables aléatoires discrètes et continues : fonctions

type de ventes, coûts, marge et résultat, pour un ou de distribution et de répartition, espérance

plusieurs produits. mathématique, variance et écart type.

- Identifier la loi de probabilité adaptée à une situation - Propriétés de l’espérance et de la variance pour le

de gestion donnée puis calculer et interpréter les seul cas de variables aléatoires indépendantes.

probabilités. - Caractéristiques et modalités d'application des lois

- Déterminer et interpréter le seuil de rentabilité en suivantes : binomiale, de Poisson, normale.

avenir aléatoire. - Approximation des lois.

3- La gestion budgétaire (65 heures)

Sens et portée de l’étude

Le pilotage d’une organisation s’effectue souvent dans le cadre d’une organisation décentralisée et nécessite

d’établir des prévisions, puis de les confronter à la réalité afin d’apprécier la performance.

3.1 La structuration de l'organisation et la gestion budgétaire

Sens et portée de l’étude

Il s’agit de montrer que la gestion budgétaire se calque sur la configuration structurelle d’une organisation et suit

son évolution. Il est intéressant de montrer que plusieurs découpages sont possibles : par centres de

responsabilité, par activité, par processus.

Compétences attendues Savoirs associés

- Centres de responsabilités : définition, typologie,

objectifs, moyens et évaluation de la performance.

- Distinguer et caractériser les différents centres de - Budget par centres, par activité, par processus.

responsabilités. - Rôles et place des différents acteurs : motivation,

- Proposer des indicateurs associés à un centre de direction par objectifs, évaluation des performances

responsabilités pour en évaluer la performance. individuelles et collectives.

- Comparer plusieurs configurations budgétaires - Négociation d'objectifs au sein de l'organisation :

communication descendante et communication

ascendante.

3.2 Les outils et procédures de la gestion budgétaire

Sens et portée de l’étude

Les budgets constituent un mode de mise sous tension d'une organisation et permettent d'assurer une bonne

maîtrise des délégations au niveau des entités locales lorsque le cadre global de la planification demeure pertinent.

Il s’agit de montrer les liens avec la stratégie, la planification stratégique et opérationnelle, ainsi qu’avec la

comptabilité financière pour établir les comptes prévisionnels.

© Ministère de l’Enseignement supérieur, de la Recherche et de l’Innovation > www.enseignementsup-

recherche.gouv.fr/