Page 33 - Referentiel

P. 33

Bulletin officiel n° 25 du 20-6-2019

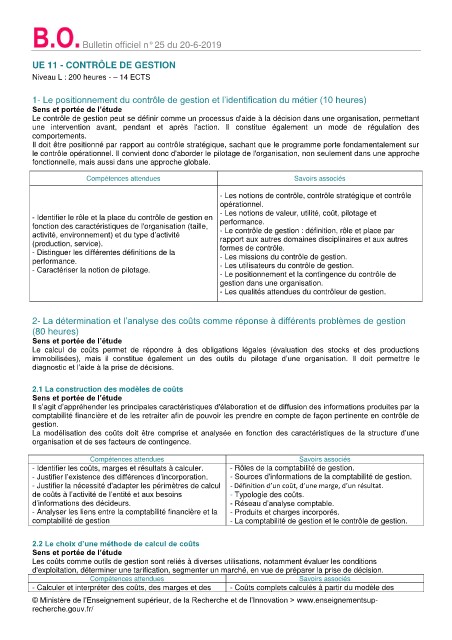

UE 11 - CONTRÔLE DE GESTION

Niveau L : 200 heures - – 14 ECTS

1- Le positionnement du contrôle de gestion et l’identification du métier (10 heures)

Sens et portée de l’étude

Le contrôle de gestion peut se définir comme un processus d'aide à la décision dans une organisation, permettant

une intervention avant, pendant et après l'action. Il constitue également un mode de régulation des

comportements.

Il doit être positionné par rapport au contrôle stratégique, sachant que le programme porte fondamentalement sur

le contrôle opérationnel. Il convient donc d'aborder le pilotage de l'organisation, non seulement dans une approche

fonctionnelle, mais aussi dans une approche globale.

Compétences attendues Savoirs associés

- Les notions de contrôle, contrôle stratégique et contrôle

opérationnel.

- Les notions de valeur, utilité, coût, pilotage et

- Identifier le rôle et la place du contrôle de gestion en performance.

fonction des caractéristiques de l'organisation (taille,

activité, environnement) et du type d’activité - Le contrôle de gestion : définition, rôle et place par

rapport aux autres domaines disciplinaires et aux autres

(production, service).

- Distinguer les différentes définitions de la formes de contrôle.

- Les missions du contrôle de gestion.

performance.

- Caractériser la notion de pilotage. - Les utilisateurs du contrôle de gestion.

- Le positionnement et la contingence du contrôle de

gestion dans une organisation.

- Les qualités attendues du contrôleur de gestion.

2- La détermination et l’analyse des coûts comme réponse à différents problèmes de gestion

(80 heures)

Sens et portée de l’étude

Le calcul de coûts permet de répondre à des obligations légales (évaluation des stocks et des productions

immobilisées), mais il constitue également un des outils du pilotage d’une organisation. Il doit permettre le

diagnostic et l’aide à la prise de décisions.

2.1 La construction des modèles de coûts

Sens et portée de l’étude

Il s’agit d’appréhender les principales caractéristiques d'élaboration et de diffusion des informations produites par la

comptabilité financière et de les retraiter afin de pouvoir les prendre en compte de façon pertinente en contrôle de

gestion.

La modélisation des coûts doit être comprise et analysée en fonction des caractéristiques de la structure d’une

organisation et de ses facteurs de contingence.

Compétences attendues Savoirs associés

- Identifier les coûts, marges et résultats à calculer. - Rôles de la comptabilité de gestion.

- Justifier l’existence des différences d’incorporation. - Sources d'informations de la comptabilité de gestion.

- Justifier la nécessité d'adapter les périmètres de calcul - Définition d’un coût, d’une marge, d’un résultat.

de coûts à l’activité de l’entité et aux besoins - Typologie des coûts.

d’informations des décideurs. - Réseau d’analyse comptable.

- Analyser les liens entre la comptabilité financière et la - Produits et charges incorporés.

comptabilité de gestion - La comptabilité de gestion et le contrôle de gestion.

2.2 Le choix d’une méthode de calcul de coûts

Sens et portée de l’étude

Les coûts comme outils de gestion sont reliés à diverses utilisations, notamment évaluer les conditions

d'exploitation, déterminer une tarification, segmenter un marché, en vue de préparer la prise de décision.

Compétences attendues Savoirs associés

- Calculer et interpréter des coûts, des marges et des - Coûts complets calculés à partir du modèle des

© Ministère de l’Enseignement supérieur, de la Recherche et de l’Innovation > www.enseignementsup-

recherche.gouv.fr/